退職金の代わりに企業型確定拠出年金、いわゆる401kを導入している会社が増えてきています。特に、本記事では、マッチング拠出をいくらすべきかということを調べたので記事にしておきます。

1. 401kのマッチング拠出がそもそもわからない

401kは、毎月最大55,000円積み立てていくことができます。55,000円以上の積立は出来ないのが現行のルールです。

最大ってところがミソで、一般的に会社が拠出する金額は、数千円から数万円です。残り、55,000円に届かないところは、毎月の給与なり、賞与から自分(加入者)で拠出することができます。

簡単に式で表現すると以下です。

最大拠出金額=会社掛金+加入者掛金

この加入者掛金、自分でいくら拠出するのかってところをマッチング拠出って言います。

2. マッチング拠出の金額はいくらにすべきか

まず、401kですが、メリットは大きく3つあります。

1.掛金が課税されない(税制メリット)

2.運用益は非課税

3.受取時の税制優遇

マッチング拠出の金額をいくらにすべきかということについて、大きく関わってくるのが1点目の掛金が課税されないという点です。

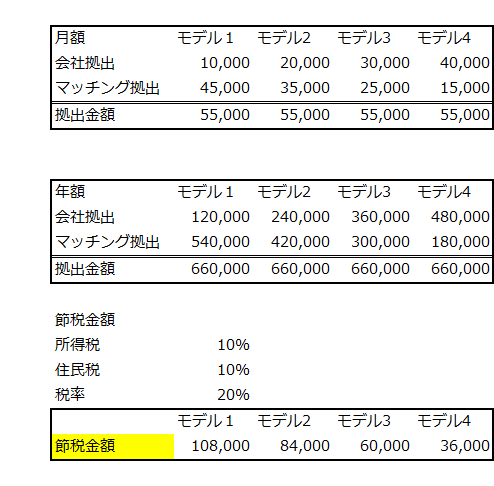

簡単なモデルケースを作ったので見ていきましょう。

【モデルケース】

税率は、約20%(所得税10%+住民税10%)として前提をおきます。

【マッチング拠出を利用しない場合(左図)】

課税所得が100万円だったとすると、税金が約20%(20万円)かかるので、手取は、80万円です。401kに加入者掛金として拠出もされないので、最終的な手残りは、80万円です。

【マッチング拠出を利用する場合(右図)】

会社掛金が12万円/年(1万円/月)で、マッチング拠出金額を満額の54万円(4.5万円/月)すると仮定します。

すると、もともとの課税所得(所謂、額面)が100万円から、まず、マッチング拠出金額の54万円が引かれ、課税所得が、46万円になります。これに、税金が約20%(9万円2千円)かかるので、手取は、36万8千円となります。左図と異なるのは、401kに加入者掛金として、54万円拠出しているので、最終的な手残りは、90万8千円になります。

結果、このケースだと、年間10万8千円税金面での負担が軽くなります。

会社掛金と加入者掛金を変えてシュミレーションした結果が下記になります。

会社拠出金額が少ないほど、税制メリットが効いてきます。

3. まとめ:マッチング拠出満額まで行う!?

なるほど、今までの話からすると、税金面でお得になるから、

満額まで拠出すればOKだね!?

税金面でメリットは、確かにその通りですが、1点気をつけないといけないのが、401kは、原則、60歳まで引き出しが出来ないという制約があります。

さっきのモデルケースで見てみると、手取80万と手取36万円違いになっているので、特に直近でお金を使う予定がある人は、満額拠出せず、半分の金額までにするとか、自分の人生設計とセットで検討したいですね。

私は、満額にするわ!直近で使う予定ないし、年間10万も自分の資産が増えるに越したことはない!

コメント