前回の記事で、マッチング拠出でいくら拠出すべきで、毎年幾ら401kで積み立てていけばいいのかを検討しました。次は、その拠出金額で定年時(60歳)の時にいくら貰えるかを考えてみたいと思います。

401kの積立資産額が60歳時いくらになっていそうか

世の中の流れで、定年がどんどん後ろ倒しになっていくことが予想されますが、引き出し可能な年齢=60歳なので、この前提で鉛筆なめなめしていきたいと思います。

資産額のシミュレーション 前提と結果

現在の年齢 30歳

引出時の年齢 60歳

これまでの積立期間 6年

これからの積立期間 30年

これまでの積立金額 150万円

これからの積立金額 66万円/年(5.5万円/月)

投資商品は、元本保証の商品(上りも下がりもしない)

この前提で計算すると60歳時にいくらの資産額になっているかというと。。。

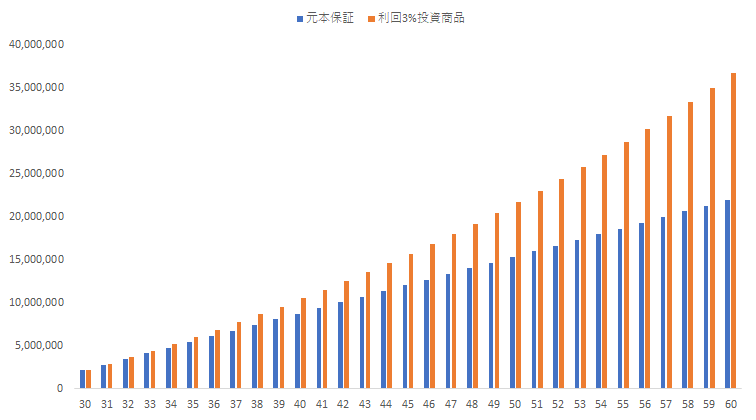

2,196万円です。

おや、結構貯まっているなという印象ですね。老後の2,000万円問題も401kで解決しそうです。

ちなみに、少し前提を変えてみましょう。

投資商品を、年平均3%増える投資商品で積立したとします。3%の前提は、401kの運用利回りが約3%らしいので、決めで計算してます。

すると、60歳時にいくらの資産額になっているかというと。。。

3,675万円です。

グラフで30年間の推移を見てみましょう。

30年も積立期間があると利回り商品を選択した場合、分母の元本が大きくなってくるので、差が大きくなってますね。

401kでの運用益は非課税ってのは大きいですね。

手取額のシミュレーション 前提と結果

資産額は、理論上こうなるってのはわかりました。更にそこから、実際に引き出すとなるといくらになるのか考えておきましょう。

まず、どのように受け取るかといことを考えておきます。

確定拠出年金401kの受取方法は2パターンあります。

①年金受取 (雑所得)

②一時金受取(退職所得)

①、②のケースの相違点の詳細を説明しているサイトはいくらでもありますが、要は、①のケースは雑所得になり、他に所得があるとそれと合算して、所得税(累進課税)がかかる。一方②のケースは、分離課税であり、かつ退職所得控除があるので、有利なケースが多いということなります。

なんで、一般的に有利って言われている②の一時受取した場合の前提で考えます。

退職金(401kで積立金額)の課税対象額の計算は、

{退職金(401kで積立金額)ー 退職所得控除}×1/2

退職所得控除額の計算は、

勤続年数が20年以下の場合:40万円×勤続年数(80万円に満たない場合は80万円)

勤続年数が20年超の場合:800万円+70万円×(勤続年数-20年)

となります。

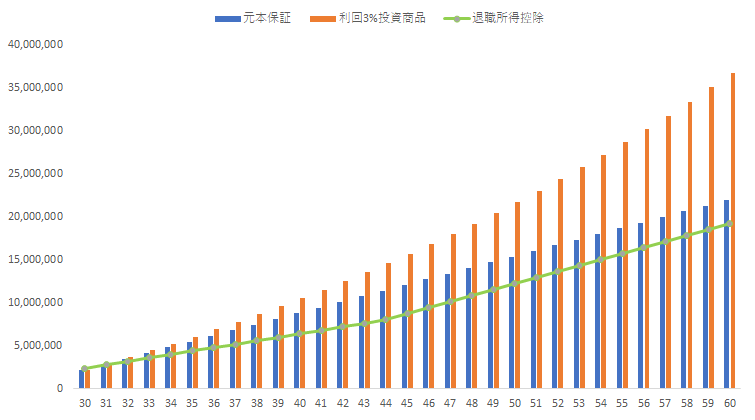

先ほどの図に退職所得控除のラインを追加してみます(下図)。

{退職金(401kで積立金額)ー 退職所得控除}×1/2 この式は、グラフで表すと

{棒グラフ高さー 折れ線グラフ}×1/2 =課税所得

となり、更に所得税の税率と控除額を計算すれば、税額がでますね。

こんな感じで。

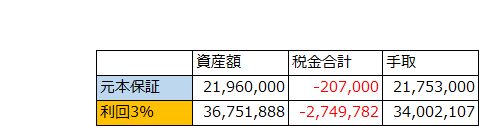

最終的に手取額がいくらになるかというと

401kで毎年66万円、月5万5千円積立していたら、

元本保証の場合だと21,753万円

利回3%の場合だと34,002万円となります。

うん、だいぶ老後の生活も安心していけそうな数字になったな。

だいぶ、皮算用してるわね!

30年もあったら、税率やら引出可能年齢やらいろいろ変更になる可能性はありつつも、漠然とした不安になるより、こうして数値化して見えるかすると今後どうしていけばいいのかわかりますね!

コメント