目標にしていた、資産1億円をとうとう突破しましたー!

直近の株高もあり、35歳で総資産1億円です。

9割が株式・投資信託という攻めたポートフォリオなので、暴落が来たら、陥落するかもしれませんが、

とりあえず、一区切りです。

私は、ごくごく普通の会社員です。子供2人いる家庭ですが、配偶者は子供が産まれたタイミングで専業主婦になったので、主に節約と投資をして、ここまで資産を積み上げることができました。

30代で資産1億円を目指して、FIREしたいと考えている人もいるかと思いますので、

同じような考えのひとの参考になれば幸いです。

資産形成の歩み 〜1億円到達までの軌跡〜

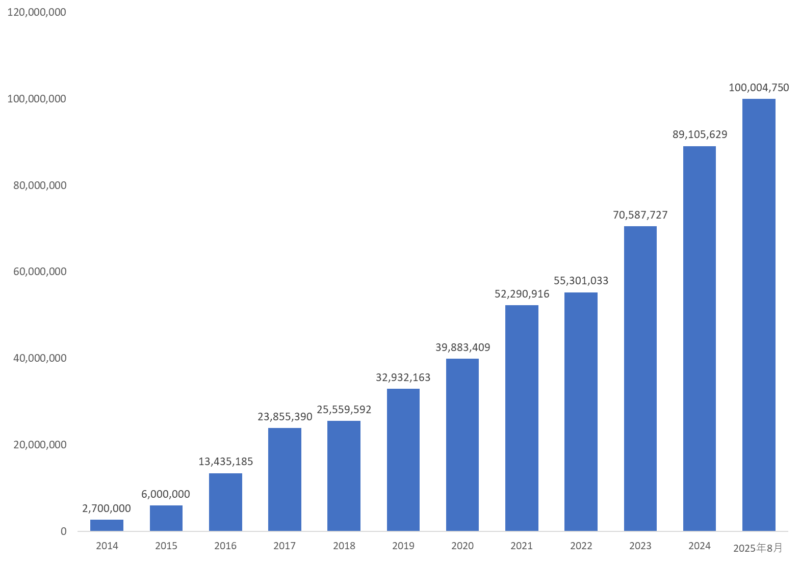

まずは資産推移をざっくり振り返ります。

- 2014年4月(社会人1年目):金融資産200万円前後

- 2019年(30歳):資産3,000万円突破

- 2021年(32歳):資産5,000万円突破

- 2025年8月(35歳):資産1億円突破

グラフにすると以下です。

社会人になってから11年4か月で、ゼロに近い状態から資産1億円に到達しました。

最初の5年間はとにかく貯金と投資に回し、30歳で3,000万円。その後、投資のリターンが加速し、35歳で大台を突破。

資産形成は「最初の1,000万円が一番大変」と言われますが、それは本当だと思います。1,000万円までは自分の労働による貯蓄がほとんど。でも3,000万円を超えてくると、投資の複利効果が目に見えて資産を押し上げてくれました。

正直言って学生の頃から飲み会や残業、通勤による満員電車と会社で働くことに、よいイメージをもっておらず、内定をもらってから、社会人になるまで、働くことに不安しかなかったです。

そのため、社会人になった2014年4月からアーリーリタイアを目指していました。(2014年当時はFIREという言葉存在せず、アーリーリタイアとか、セミリタイアという表現が主流でした。)

二十歳の大学生の時から株式投資を始め、

配当金生活できたらいいなと夢をずっと見ていました。

ただ、生きていくためにも、配当金生活するにもしても種銭が必要ということはお金が必要ということは、理解していました。

歯を食いしばって働いて苦節11年4か月。

日数にして、約4,000日で資産1億円を達成です。

その間に、結婚して、子供も二人産まれてライフステージもだいぶかわりました。

11年の歳月を経て自分も年齢を重ね、また、資産が増える毎に考え方が変わってきたので、記録のため、また別記事で「1億到達して考えていること」みたいな記事でも書きたいと思います。

今日は

資産1億円に到達できた要因を分析したいと思います。

働き続けたこと(FIREしたいなら働く覚悟)

まず最も大きな要因は「働き続けたこと」です。

当たり前に聞こえますが、これ以上の資産形成法はありません。

先ほど、お伝えした通り、

私は社会人になった2014年4月から「アーリーリタイアしたい」と夢見ていました。もっと言えば大学生20歳の頃から株式投資を始めていて、「配当金だけで生活できたら」と憧れていました。

しかし現実は、生活費も投資資金もまずは「稼がないと始まらない」。どんなに投資が好きでも、どんなに相場を研究しても、働いて収入を得なければ種銭は増えません。

- 平日は会社でしっかり働く

- その給料から毎月黒字を確保する

- 黒字を積み立て投資に回す

この繰り返しを11年4か月続けました。

結果、約4,000日働き続けたことがそのまま1億円という資産に直結しました。

黒字家計を守り抜いたこと

次に重要だったのは「支出をコントロールすること」。

資産形成においては「収入の多さより黒字額の大きさ」がカギです。

私は、結婚後に黒字家計を徹底しました。

- 外食は月数回まで

- 旅行も年数回 お金をかけずに楽しむように意識

- 車は必要最低限のグレード

- 保険は最低限(医療・掛け捨て)

- 無駄な固定費は削減

- 10年以上安い賃貸住まい

結果、月25万円程度の生活費+年間200万円の黒字を維持できました。

この黒字をすべて投資に回したことで、資産が加速度的に増えました。

特に意識したのは「固定費の最適化」です。

携帯は格安SIMに、保険は最小限に、賃貸は都心から離れて且つ駅から離れた場所で6万円代の家賃で10年間すごしてきました。大きな固定費を削った分だけ、毎月の投資原資が確保できました。

投資を続けたこと 〜複利の力を信じる〜

そして最後に「投資をやめなかったこと」。

これが資産形成を1億円に押し上げた決定打でした。

私のポートフォリオは以下の通りです。

- 日本株(株主優待・高配当株):30%

- 米国株&S&P500インデックス投資信託:60%

- 現金:10%

結果、資産の9割が株式・投資信託というリスク資産。

投資歴は15年近くになりますが、何度も暴落を経験しました。

- リーマンショック後に株を買ったが、その後低迷で含み損

- コロナショックで資産が一時的に2,000万円以上減少

- 信用取引に手を出して数百万円を失ったことも

それでも、毎月の積立を止めない・長期目線で持ち続けるというスタンスだけは崩しませんでした。

結果的に、株価は回復し、配当は積み上がり、複利の効果が雪だるま式に効いてきました。

失敗談から学んだこと

資産形成の道は順風満帆ではありませんでした。

信用取引・レバレッジ取引で大失敗

20代の頃、なるべく早く投資で稼いでFIREしたいと欲を出して信用取引に挑戦しました。短期で稼ごうとした結果、逆に大損。数百万円を失い、「投資はギャンブルではない」と痛感しました。

また、レバレッジETFにも旧NISA枠で全額投資をし、90%以上の損失を出し、塩漬け状態にしたこともあります。

暴落で狼狽売り

コロナショック時、あまりの急落に不安になり、一部銘柄を売却。その後株価はV字回復。結果的に「持ち続けるのが最も合理的」と学びました。

節約しすぎて家族から不満

資産形成に夢中になるあまり、旅行や外食を極端に減らしすぎた時期もありました。その結果、妻から「もう少し家族の楽しみにもお金を使ってほしい」と指摘を受けました。お金は「使う」ことも大切だと気づかされました。

ただ、子供の教育費、家族や自分の親しい人へのプレゼントには、お金を使うようにしようかと思っています。

30代でサラリーマンで、3,000万円や5,000万円といった資産を築いているかたは、意識しないと死ぬときが一番資産額が多くなりかねません。

そのため、意識して、自分が価値あると思えることにお金を使っていきたいですね。

普通の会社員でも資産1億円は可能か?

結論から言うと、可能だと思います。

ただし前提条件として以下が必要です。

- ある程度の継続年数(10年以上は必須)

- 黒字家計の維持(支出を管理できるか)

- 投資をやめないメンタル(暴落に耐えられるか)

逆に言えば、これらを守れば「普通の会社員」でも十分に可能です。

特に今はS&P500などインデックス投資が広く知られており、昔よりもずっと資産形成しやすい環境になっています。

私が社会人として、働き出した2014年の段階では、このような情報は普及していませんでした。

一見すると地味なことの積み重ね。でも、この地味さこそが1億円への近道でした。

相場には運やタイミングもありますが、運を掴むには準備=継続が必要です。

これからも資産の増減に一喜一憂せず、家族との生活を大切にしながら長期投資を続けていきたいと思います。

この記事を読んでいるあなたは、資産形成に関心がある人だと思います

あなたも「働く・貯める・投資する」を続ければ、きっと資産形成の未来は開けていくはずです。

コメント